无招胜有招剧情介绍:无招胜有招是由刘观伟执导,石天,刘家勇,李丽丽等人主演的,于1979年上映,该剧情片讲述的是 读初中的时候,我和小伙伴们曾热衷于一款叫做“股票大战”的游戏棋,常常在周末的下午大呼酣战数小时。

那是我自己制作的,借鉴了当时流行的一些玩法,主要规则脱胎于经典的强手棋,保留了买地皮收过路费的设定,不过把地皮改成了股票,并加入股票指数的设定,股价会随指数而波动,可以通过低买高卖来赚钱。

饺子自制“股票大战”游戏棋

股票指数的波动,是通过掷骰子来实现的。当玩家的棋子走到“经济形势”的格子时,就再掷一次骰子,按点数移动代表经济形势的小箭头,确定指数是涨还是跌,然后再掷骰子决定涨跌的幅度。

左右股票价格变动的只有骰子点数这一个因素,而骰子的点数则是完全随机的,那么这个股市其实就跟赌场差不多,玩家们比的是谁胆子更大、运气更好,富贵险中求。

后来我们嫌不够刺激,又发展出了加杠杆的玩法,通过贷款来买股票。结果往往一局游戏下来,判定输赢的标准不是看谁的钱最多,而是谁的负债最少,因为所有人到最后都成了负翁。

真实世界的股市当然比这复杂得多,股价会受到各种各样信息的影响,投资者们研究出了五花八门的方法,试图通过分析这些信息来预测未来股价的变动,战胜市场,赢得财富。目前主流的方法有两种,一是技术分析,一是基本面分析。

技术分析派认为股市投资是一种心理博弈,可以通过以往的股价走势和成交量,摸出参与者的心理变化和行动的规律,预测未来的涨跌,据此确定买卖的时机。

基本面分析派则认为股价最终将正确反映企业的内在价值,因此可以通过解剖企业,判断其股价是被低估还是高估了,据此决定买入还是卖出。

两种方法看上去都有理有据,技术分析适合短线交易,基本面分析适合长期投资。

但是,美国经济学家和专业投资者伯顿G·马尔基尔却认为,哪一派都不靠谱,都不可能长期跑赢大盘。

根据有效市场假说,股票价格应该是“随机漫步”的,过去的股价走势不可能以任何有意义的方式用于预测未来的股价变动,因此任何技术分析方法都不可能在长期中战胜市场。另外,由于股票的价格已经反映了一家企业的任何公开信息(甚至包括内幕消息),因此不可能通过基本面分析挑选出价值被低估的股票。

拳打少林,脚踢武当,厉害了。

饺子自制“股票大战”游戏棋

股票指数的波动,是通过掷骰子来实现的。当玩家的棋子走到“经济形势”的格子时,就再掷一次骰子,按点数移动代表经济形势的小箭头,确定指数是涨还是跌,然后再掷骰子决定涨跌的幅度。

左右股票价格变动的只有骰子点数这一个因素,而骰子的点数则是完全随机的,那么这个股市其实就跟赌场差不多,玩家们比的是谁胆子更大、运气更好,富贵险中求。

后来我们嫌不够刺激,又发展出了加杠杆的玩法,通过贷款来买股票。结果往往一局游戏下来,判定输赢的标准不是看谁的钱最多,而是谁的负债最少,因为所有人到最后都成了负翁。

真实世界的股市当然比这复杂得多,股价会受到各种各样信息的影响,投资者们研究出了五花八门的方法,试图通过分析这些信息来预测未来股价的变动,战胜市场,赢得财富。目前主流的方法有两种,一是技术分析,一是基本面分析。

技术分析派认为股市投资是一种心理博弈,可以通过以往的股价走势和成交量,摸出参与者的心理变化和行动的规律,预测未来的涨跌,据此确定买卖的时机。

基本面分析派则认为股价最终将正确反映企业的内在价值,因此可以通过解剖企业,判断其股价是被低估还是高估了,据此决定买入还是卖出。

两种方法看上去都有理有据,技术分析适合短线交易,基本面分析适合长期投资。

但是,美国经济学家和专业投资者伯顿G·马尔基尔却认为,哪一派都不靠谱,都不可能长期跑赢大盘。

根据有效市场假说,股票价格应该是“随机漫步”的,过去的股价走势不可能以任何有意义的方式用于预测未来的股价变动,因此任何技术分析方法都不可能在长期中战胜市场。另外,由于股票的价格已经反映了一家企业的任何公开信息(甚至包括内幕消息),因此不可能通过基本面分析挑选出价值被低估的股票。

拳打少林,脚踢武当,厉害了。

伯顿G·马尔基尔《漫步华尔街》

不过马尔基尔可不是空放大炮,他在畅销40多年、修订11次的经典著作《漫步华尔街》里,首先回顾了历史上有名的几次投机泡沫,然后从理论上和实际业绩上考察了技术分析和基本面分析,跟着探讨了现代投资组合理论(通过多样化的投资组合降低风险、提高收益)和在其基础上发展出来的“聪明β”投资策略,并介绍了研究个人投资者非理性行为的行为金融学,在此过程中,一次次验证他从本书第1版开始就一贯坚持的观点:

购买一只持有大型指数所有成分股的基金,可望获得与专业证券分析师管理的任何投资组合一样好的投资业绩。

原来马大侠是独孤九剑的传人,无招胜有招啊。

购买基金,就是购买一个投资组合,而购买一只被动追踪大型指数的基金,就相当于买下了几乎整个市场,可以获得市场平均收益。

既然任何由部分股票构成的投资组合(也就是主动管理型基金),都不可能长期获得超出市场平均的收益,那么被动管理型的指数基金,其长期收益一定不会输给主动管理型的基金。

而且,被动管理型基金收取的手续费比主动管理型基金低得多,投资者只需付出很少的成本。

其实早在10年前,我刚开始尝试基金定投时,就看到不少文章建议小白买被动管理的指数型基金,而不是主动管理的股票型基金或混合型基金。

然而到了真正选基的时候,面对满屏花花绿绿的公基,目光总是不自觉地被业绩排行榜吸引过去,而收益排名靠前的基本上都是股票型或混合型基金,结果到手的就成了某某动力、某某成长、某某策略……把定投指数型基金的建议完全抛到了九霄云外。

堪堪坚持定投了4年后,人类的历史来到了2014年底,疯牛的奔跑声动地而来,“全民炒股”的狂欢盛宴拉开序幕。

我也忍不住在证券公司开了户,把定投基金的钱全都拿来买了场内的股票型基金。随后股指一路狂飙,我也跟着膨胀了,又换成了高杠杆高风险的分级基金。

2015年6月12日,上证指数站上了5166点的巅峰,之后开始崩盘,一路狂泻到3000点附近,2016年1月熔断机制横空出世,把还在垂死挣扎的指数一拳打趴到了2700多点。

我长叹一声,把基金全部清仓。

伯顿G·马尔基尔《漫步华尔街》

不过马尔基尔可不是空放大炮,他在畅销40多年、修订11次的经典著作《漫步华尔街》里,首先回顾了历史上有名的几次投机泡沫,然后从理论上和实际业绩上考察了技术分析和基本面分析,跟着探讨了现代投资组合理论(通过多样化的投资组合降低风险、提高收益)和在其基础上发展出来的“聪明β”投资策略,并介绍了研究个人投资者非理性行为的行为金融学,在此过程中,一次次验证他从本书第1版开始就一贯坚持的观点:

购买一只持有大型指数所有成分股的基金,可望获得与专业证券分析师管理的任何投资组合一样好的投资业绩。

原来马大侠是独孤九剑的传人,无招胜有招啊。

购买基金,就是购买一个投资组合,而购买一只被动追踪大型指数的基金,就相当于买下了几乎整个市场,可以获得市场平均收益。

既然任何由部分股票构成的投资组合(也就是主动管理型基金),都不可能长期获得超出市场平均的收益,那么被动管理型的指数基金,其长期收益一定不会输给主动管理型的基金。

而且,被动管理型基金收取的手续费比主动管理型基金低得多,投资者只需付出很少的成本。

其实早在10年前,我刚开始尝试基金定投时,就看到不少文章建议小白买被动管理的指数型基金,而不是主动管理的股票型基金或混合型基金。

然而到了真正选基的时候,面对满屏花花绿绿的公基,目光总是不自觉地被业绩排行榜吸引过去,而收益排名靠前的基本上都是股票型或混合型基金,结果到手的就成了某某动力、某某成长、某某策略……把定投指数型基金的建议完全抛到了九霄云外。

堪堪坚持定投了4年后,人类的历史来到了2014年底,疯牛的奔跑声动地而来,“全民炒股”的狂欢盛宴拉开序幕。

我也忍不住在证券公司开了户,把定投基金的钱全都拿来买了场内的股票型基金。随后股指一路狂飙,我也跟着膨胀了,又换成了高杠杆高风险的分级基金。

2015年6月12日,上证指数站上了5166点的巅峰,之后开始崩盘,一路狂泻到3000点附近,2016年1月熔断机制横空出世,把还在垂死挣扎的指数一拳打趴到了2700多点。

我长叹一声,把基金全部清仓。

2015年股灾

事后盘点,基金定投4年累计投入6万多,收益近1万,年化收益率约5%。期间上证指数一路下行,从接近3000跌到2000出头,这收益其实还行。之后一年多的场内基金交易,前8个月赚了5万多(累计收益率80%),不过只是纸面富贵,最后实际亏损2千多。

那一年,身边有不少朋友卷入了这场狂欢。有一个加杠杆炒股,赔了一辆车。有一个上班时间看盘,担心老板发现,一时手抖把卖出点成了买入。有一个不了解分级基金,在已经触发下折的当天买入,净值直接腰斩。

我虽然亏得不多,但每天总是不免为净值的上蹿下跳而牵肠挂肚,琢磨着什么时候该买进卖出,赔上了巨大的精神损耗,换来的却是一场虚无。

因为亲身体验过那一场股灾,切身感受到情绪被市场行情牵引,欲望被身边人群煽动的那种可怕,后来当我再看到保险理财“开门红”、P2P、比特币、“全民买基”之类的热潮,内心就掀不起什么波澜了,学费总算是没有白交(可能也是因为做了房奴,没什么闲钱)。

然而人活着总得要学会投资理财,不求大富大贵,至少要能养活未来的自己吧。

于是我去考了个注册理财规划师,买来罗伯特·清崎的“现金流游戏”仔细研究,并和小伙伴们实战了好几场。尽管没学到什么真刀实枪的投资理财本事,最大的收获是明白了“财务自由”的正确含义,乃是通过被动收入创造源源不断的现金流以覆盖所有支出,那么找到一个能提供长期稳定回报的投资渠道便至关重要了。

身在保险行业,首先映入眼帘的投资渠道自然是保险。

事实上,保险也是中国人最爱的投资理财渠道之一。去年腾讯理财通联合券商中国、企鹅调研发布的《后疫情时代国人财富管理报告》显示,在居民家庭资产配置组合中,保险位居第三,仅次于公募基金和银行理财产品。

腾讯理财通《后疫情时代国人财富管理报告》

保险其实也是改革开放以来,中国老百姓最早宠幸的理财方式。1996-1999年银行利率八连降,当时就引发了老百姓排队买保险的盛况。跟着1999年投资连结险一炮而红,紧随其后的分红险和万能险也让许多人趋之若鹜。而国内第一家公募基金公司是1998年才成立的,银行理财产品还要等到几年后的2002年才兴起。

在之前的文章里,我探讨过中国人是怎么把保险玩成理财的这个问题。保险不是不能拿来理财,但首先咱们得把“保障型保险”和“理财型保险”区分开来。

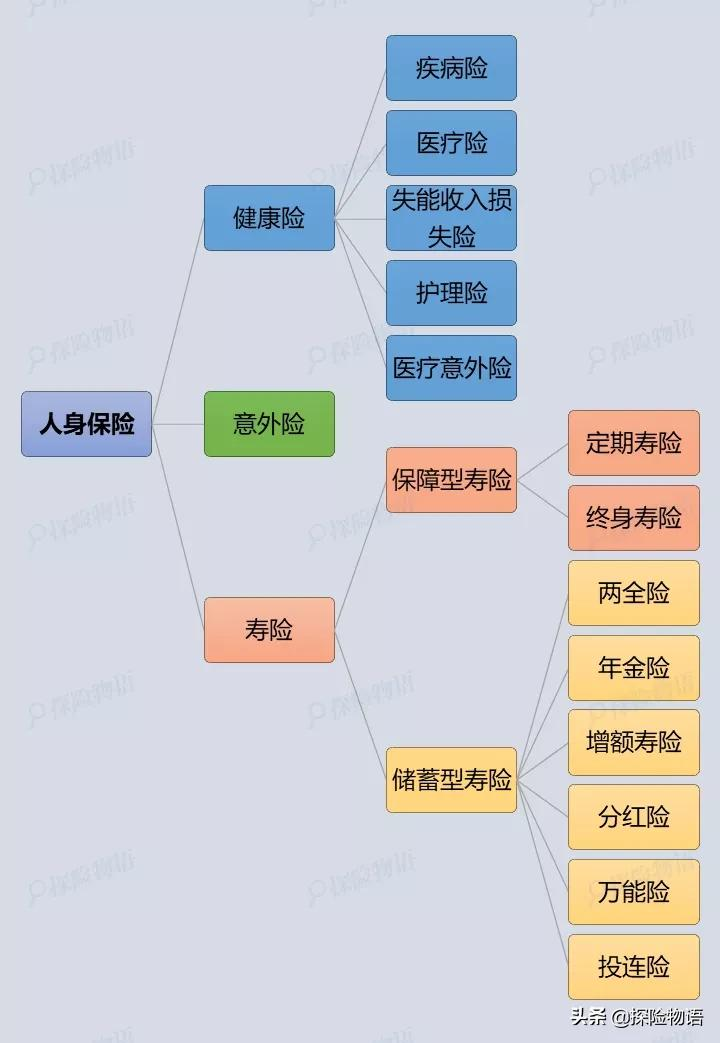

人身保险分类

意外险、健康险(包括重疾险、医疗险、护理险等)和保障型寿险(指保额固定的定期或终身寿险),这些属于保障型险种,不是拿来投资的。

而所谓“理财型保险”,主要是指储蓄型寿险,包括两全险、年金险、增额终身寿险、分红险、万能险和投资连结险。

它们都有一个共同的属性,就是根据大数法则、生命表等保险精算原理设计出来的长期保险合同。而公募基金和银行理财产品,属于“代客理财”性质的资产管理产品,跟保险产品的属性是完全不同的。

根据2018年发布的《关于规范金融机构资产管理业务的指导意见》(即“资管新规”),资产管理产品不得承诺保本保收益,也就是打破了刚性兑付。

与此相对,储蓄型寿险则可以理解为是刚性兑付的,除了合同明确约定属于不确定利益的分红险的红利部分、万能险保证利率以上的利益之外(此处不包含投资连结险这一特殊险种,因为保单与投资账户挂钩,投保人有亏损的风险)。

由于储蓄型寿险期限长,而且刚性兑付,因此非常适合用于必须在确定时间兑现的刚需型理财计划,例如子女的教育金,自己或父母的养老金等。受到银保监会对预定利率的限制,目前较好的产品IRR接近4%,比银行5年定期存款利率还是高出不少的,而且银行利率还有进一步下行的可能。

长期、稳定、刚兑,是储蓄型寿险的优势所在,但同时也是它的短板,因为它难以享受经济上行带来的红利,同时却无法避免通货膨胀的蚕食。

在这方面,具有浮动收益的分红险和万能险稍微好一些,但红利分配和万能账户的运作其实并不透明,保险公司说几个点就是几个点,咱也没法跟它争。投资连结险是相对最透明的,但风险也最大,既不稳定也不刚兑,更接近基金。

银行理财产品呢,因为以前基本上都是刚性兑付的,经常被拿来跟保险做对比。

资管新规之后实行净值化管理,不能有预期收益率,不许保本保收益,加上期限很短(多为3个月、半年或一年,最长的也不过5~6年),收益率普遍下降应该是大概率事件。因为如果想要追求高收益,就必须承担更高的风险(波动),而投资期限越短,就越难以平衡风险。所以银行理财产品不适合作为长期的主力投资渠道。

看来想要充分享受经济发展的红利,通过被动收入给自己创造源源不断的现金流,最终还是绕不开股票市场。在投资组合里面,应该持有较大比例的股票,当然最好是通过公募基金的形式。

让我重温一下马尔基尔在《漫步华尔街》里,对普通个人投资者给出的建议吧:买入并持有成本低廉、涉及面广泛的指数基金,是在长期中战胜市场最有效的方法。

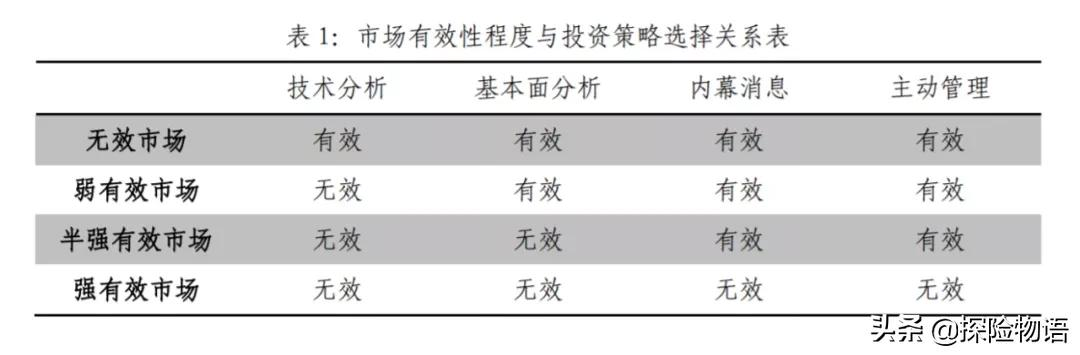

等等,我还有一个小小的疑虑:“随机漫步”理论基于有效市场假说,那么中国股市是一个有效市场吗?

跟欧美国家早已发展成熟的股市相比,不过二三十年历史的中国股市,还存在着许多问题,比如极易受政策影响,散户占比过大,以“市值管理”为名堂而皇之的股价操纵等等,所以一直以来在我的印象里更像是一个大赌场,虽然不像小时候玩的游戏棋那么夸张。

专家怎么看呢?网上这方面的信息不多,找到一篇全国社会保障基金理事会规划研究部2017年的《中国股票市场有效性研究》,作者认为,中国股市的有效性在过去十年间得到了明显提高,正逐步接近于半强式有效市场。

人身保险分类

意外险、健康险(包括重疾险、医疗险、护理险等)和保障型寿险(指保额固定的定期或终身寿险),这些属于保障型险种,不是拿来投资的。

而所谓“理财型保险”,主要是指储蓄型寿险,包括两全险、年金险、增额终身寿险、分红险、万能险和投资连结险。

它们都有一个共同的属性,就是根据大数法则、生命表等保险精算原理设计出来的长期保险合同。而公募基金和银行理财产品,属于“代客理财”性质的资产管理产品,跟保险产品的属性是完全不同的。

根据2018年发布的《关于规范金融机构资产管理业务的指导意见》(即“资管新规”),资产管理产品不得承诺保本保收益,也就是打破了刚性兑付。

与此相对,储蓄型寿险则可以理解为是刚性兑付的,除了合同明确约定属于不确定利益的分红险的红利部分、万能险保证利率以上的利益之外(此处不包含投资连结险这一特殊险种,因为保单与投资账户挂钩,投保人有亏损的风险)。

由于储蓄型寿险期限长,而且刚性兑付,因此非常适合用于必须在确定时间兑现的刚需型理财计划,例如子女的教育金,自己或父母的养老金等。受到银保监会对预定利率的限制,目前较好的产品IRR接近4%,比银行5年定期存款利率还是高出不少的,而且银行利率还有进一步下行的可能。

长期、稳定、刚兑,是储蓄型寿险的优势所在,但同时也是它的短板,因为它难以享受经济上行带来的红利,同时却无法避免通货膨胀的蚕食。

在这方面,具有浮动收益的分红险和万能险稍微好一些,但红利分配和万能账户的运作其实并不透明,保险公司说几个点就是几个点,咱也没法跟它争。投资连结险是相对最透明的,但风险也最大,既不稳定也不刚兑,更接近基金。

银行理财产品呢,因为以前基本上都是刚性兑付的,经常被拿来跟保险做对比。

资管新规之后实行净值化管理,不能有预期收益率,不许保本保收益,加上期限很短(多为3个月、半年或一年,最长的也不过5~6年),收益率普遍下降应该是大概率事件。因为如果想要追求高收益,就必须承担更高的风险(波动),而投资期限越短,就越难以平衡风险。所以银行理财产品不适合作为长期的主力投资渠道。

看来想要充分享受经济发展的红利,通过被动收入给自己创造源源不断的现金流,最终还是绕不开股票市场。在投资组合里面,应该持有较大比例的股票,当然最好是通过公募基金的形式。

让我重温一下马尔基尔在《漫步华尔街》里,对普通个人投资者给出的建议吧:买入并持有成本低廉、涉及面广泛的指数基金,是在长期中战胜市场最有效的方法。

等等,我还有一个小小的疑虑:“随机漫步”理论基于有效市场假说,那么中国股市是一个有效市场吗?

跟欧美国家早已发展成熟的股市相比,不过二三十年历史的中国股市,还存在着许多问题,比如极易受政策影响,散户占比过大,以“市值管理”为名堂而皇之的股价操纵等等,所以一直以来在我的印象里更像是一个大赌场,虽然不像小时候玩的游戏棋那么夸张。

专家怎么看呢?网上这方面的信息不多,找到一篇全国社会保障基金理事会规划研究部2017年的《中国股票市场有效性研究》,作者认为,中国股市的有效性在过去十年间得到了明显提高,正逐步接近于半强式有效市场。

来源:全国社保基金理事会《中国股票市场有效性研究》

这么看来,中国股市至少不是个无效市场,“随机漫步”理论是可行的。

当然了,为了追求更广泛的覆盖面,咱们得有全球视野。除了沪深300、中证500等国内的代表性指数,还应该在投资组合里纳入追踪海外指数的基金,比如标准普尔500指数,纳斯达克100指数等。

最后总结一下我对三大投资理财渠道的观点:

1.储蓄型寿险长期、稳定、刚兑,非常适合必须在确定时间兑现的刚需型理财计划,如教育金、养老金等。

2.银行理财产品期限短、不刚兑,不适合作为长期的主力投资渠道。

3.占投资组合最大比例的,应该是涉及面广泛的被动追踪型指数基金。

欢迎朋友们一起探讨,一起随机漫步。

如果你觉得文章还不错,请点赞、转发,鼓励鼓励我吧。

参考资料

伯顿G·马尔基尔《漫步华尔街(原书第11版)》

央广网:报告显示:疫情后,居民首选“投资理财”作为增收方式(2020.7.8)

北方国际信托股份有限公司 闫作远:我国理财市场发展情况研究(2010.12.22)

全国社会保障基金理事会规划研究部 刘寒星、李芮:中国股票市场有效性研究(2017.6.14)">。(《无招胜有招》剧情片于2022-06-11 00:32由 2022手机版高清影视在线-众电影院收集自网络发布。)

来源:全国社保基金理事会《中国股票市场有效性研究》

这么看来,中国股市至少不是个无效市场,“随机漫步”理论是可行的。

当然了,为了追求更广泛的覆盖面,咱们得有全球视野。除了沪深300、中证500等国内的代表性指数,还应该在投资组合里纳入追踪海外指数的基金,比如标准普尔500指数,纳斯达克100指数等。

最后总结一下我对三大投资理财渠道的观点:

1.储蓄型寿险长期、稳定、刚兑,非常适合必须在确定时间兑现的刚需型理财计划,如教育金、养老金等。

2.银行理财产品期限短、不刚兑,不适合作为长期的主力投资渠道。

3.占投资组合最大比例的,应该是涉及面广泛的被动追踪型指数基金。

欢迎朋友们一起探讨,一起随机漫步。

如果你觉得文章还不错,请点赞、转发,鼓励鼓励我吧。

参考资料

伯顿G·马尔基尔《漫步华尔街(原书第11版)》

央广网:报告显示:疫情后,居民首选“投资理财”作为增收方式(2020.7.8)

北方国际信托股份有限公司 闫作远:我国理财市场发展情况研究(2010.12.22)

全国社会保障基金理事会规划研究部 刘寒星、李芮:中国股票市场有效性研究(2017.6.14)">。(《无招胜有招》剧情片于2022-06-11 00:32由 2022手机版高清影视在线-众电影院收集自网络发布。)

完全就是自己的风格,找不到任何的破绽,变化性实在是太大,完全对战的时候,随心所欲。

Copyright © 2022 2022手机版高清影视在线-众电影院 Inc.All Rights reserved.